La più importante crisi sanitaria degli ultimi decenni, legata alla diffusione del virus Covid-19, continua a mostrare i propri effetti nei diversi settori economici e sociali. Lo scorso 21 aprile, “il segno meno” davanti al prezzo dei futures, di giugno 2020, sul petrolio West Texas Index (WTI), in scadenza lo stesso giorno, ha marcato un evento storico per l’economia americana. Il record negativo di prezzo al barile registrato sulla piazza di New York ha certamente stravolto convinzioni e certezze sulla salute dei mercati mondiali, ma quell’istantanea di prezzo è anche figlia delle particolarità delle contrattazioni e del mercato petrolifero. Vi sono due gradi di analisi utili all’interpretazione del fenomeno: le difficili relazioni internazionali tra le potenze petrolifere e la complessa struttura delle attività finanziarie.

I Paesi produttori ed il virus: il Covid-scenario nel settore Oil

I prodromi della crisi del petrolio, di cui le fasi iniziali sono antecedenti alla pandemia e analizzate in un precedente articolo, hanno le radici nel sempre più esplicito confronto tra il mondo petrolifero statunitense e quello controllato principalmente dai paesi afferenti ad OPEC e Russia. Questa contrapposizione è esplicitata dalla concorrenza dei panieri WTI e Brent, quotati rispettivamente sulla borsa di New York e su quella di Londra. Se nel primo caso il riferimento è il greggio estratto negli Stati Uniti e destinato prevalentemente al consumo nel continente, nel caso del paniere Brent si fa riferimento all’insieme di prodotti petroliferi estratti nel mare del Nord e fortemente influenzato dall’andamento dei prezzi decisi ed operati dal paniere OPEC.

Nei primi giorni di marzo, quando il mondo occidentale cominciava a soffrire i primi effetti della crisi sanitaria, l’Arabia Saudita, attore di primo piano nell’alleanza OPEC, ha intrapreso la strada dell’incremento dell’attività di estrazione del greggio, causando una prima caduta dei prezzi di tutti i benchmark petroliferi. Al contempo, i Paesi occidentali cominciavano a porre in essere le misure di lockdown al fine di contenere la diffusione del contagio, bloccando di fatto l’attività produttiva e il settore della mobilità: vale a dire i settori che principalmente si nutrono del prodotto petrolifero. Tradotto in termini di legge domanda/offerta, significa un surplus di offerta e quindi una caduta nei prezzi di scambio.

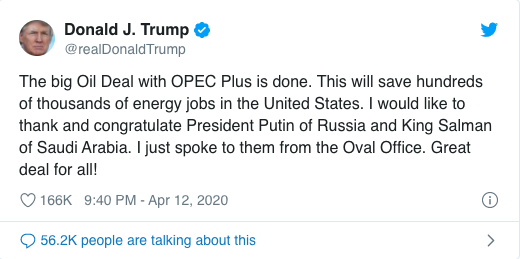

L’impatto sull’industria petrolifera, in particolare quella americana, è stato immediato e la soluzione prospettata nel breve periodo è stata il tentativo di accordo con i paesi OPEC+, ovvero la formazione allargata ad altri importanti produttori, volto al taglio della produzione. La fervente attività diplomatica, che ha visto impegnato il presidente Trump in prima persona, è giunta alla conclusione di un accordo che ha definito come il più imponente taglio di produzione nella storia: circa 10 milioni di barili di petrolio al giorno, l’equivalente del 10% della produzione mondiale.

Il ruolo di Trump è stato fondamentale per scongiurare tagli alla produzione interna statunitense, tagli che avrebbero avuto riflessi ancora più imponenti per l’economia nazionale. Ma la vera vittoria del presidente americano è stato il proprio inserimento, come key player, nelle trattative tra i paesi rappresentanti del cartello petrolifero che lui stesso aveva pesantemente criticato in passato. In questo contesto, si inserisce il rinnovato dialogo proficuo con il governo messicano su questo spinoso tema e il possibile allontanamento del paese centro-americano dall’asse OPEC+ per avvicinarsi agli Stati Uniti, nel sempre più tumultuoso futuro del mercato petrolifero.

La riduzione dell’attività estrattiva dovrebbe cominciare il prossimo 1 maggio con una durata prevista fino al 2022, seppur con una progressiva rimodulazione dei tagli. Va, tuttavia, segnalato come l’accordo sul taglio della produzione non abbia comunque un’influenza immediata sulla caduta del prezzo del paniere WTI dello scorso 21 aprile. La sensibilità del mercato dei futures non ha registrato ancora segnali forti di ciò e le previsioni di alcuni analisti Bloomberg prevedono che il record negativo potrebbe durare ancora qualche settimana, in vista della chiusura delle contrattazioni per il greggio in consegna nel prossimo giugno. Del resto, tale dato non sorprende, anzi: sarebbe stato irrazionale aspettarsi che il prezzo dei futures, con consegna a maggio e giugno potesse subire variazioni a causa dell’annunciato taglio della supply futura, considerata la difficoltà attuale del settore nell’allocare gli stock già presenti nel mercato.

I Futures ed il Tuffo impossibile: -300% con finale sotto zero

In questo senso, è bene approfondire quale siano stati i driver che hanno portato al monumentale crollo del prezzo del greggio dello scorso 20 aprile.

Da un lato, abbiamo le drammatiche conseguenze della diffusione del virus Covid-19 sull’economia globale: il crollo nei consumi di greggio legati al sostanziale blocco della produzione industriale mondiale e dei trasporti. Se ad una domanda paralizzata sommiamo le grottesche tempistiche che hanno caratterizzato l’innesco delle tensioni commerciali all’interno di OPEC+ nonché la price war scatenata dai Sauditi in risposta, otteniamo la ricetta per un forte shock negativo nei prezzi del greggio a livello internazionale, dinamica che già aveva avuto riscontro immediato sui mercati globali lo scorso marzo. Dall’altro lato, abbiamo poi il catalizzatore: la peculiarità insita nei contratti future.

Il future è un tipo di contratto derivato, negoziato su mercati regolamentati, originariamente architettato per garantire la copertura della propria posizione: per proteggersi da variazioni future potenzialmente avverse nel prezzo di un bene, un attore economico sceglie di stipulare un contratto che fissi in anticipo il prezzo a cui, in una data prestabilita, comprerà o venderà lo stesso. Per esempio, un produttore di petrolio è caratterizzato da una long position rispetto al prezzo del greggio: trarrà profitto da un aumento del prezzo del petrolio, perdendolo, invece, in caso di un calo dei prezzi. In questo caso, qualora temesse future variazioni in negativo dei prezzi, potrebbe decidere di stipulare un contratto di vendita futura ad un prezzo determinato nel presente.

Al contrario, una linea aerea ha una short position sul prezzo del carburante: trae beneficio da un calo del prezzo della commodity, trae danno da un incremento nei costi. In questo senso, può decidere di entrare in contratti future per comprare carburante in una data futura prefissata, ad un prezzo fissato nel presente, tutelandosi così dal rischio di un incremento nei prezzi. Va però sottolineato che i futures non sono usati soltanto per i sopracitati fini di copertura dal rischio, o risk hedging, sul prezzo di commodities: in molti casi vengono anche usati a fini di pura speculazione finanziaria da analisti e trader desiderosi di trarre beneficio dalle fluttuazioni del mercato. In questi ultimi casi, l’interesse non sta nell’effettivo acquisto o vendita del bene in questione, ma soltanto nell’ottenimento di un profitto derivante dalla compravendita del contratto.

Nella maggior parte dei casi le negoziazioni tramite futures non si concludono con la consegna fisica del bene sottostante: gli operatori preferiscono liquidare le proprie posizioni rivendendo un contratto future precedentemente acquistato o acquistando il contratto future precedentemente venduto. Se il future invece giunge a scadenza, potrà essere liquidato attraverso un importo monetario che porterà all’estinzione degli obblighi finanziari, il cosiddetto cash settlement, oppure potrà avvenire la consegna fisica dell’attività sottostante. Per quale ragione definiamo tali caratteristiche dei future (la data di consegna fisica, e la tendenza ad investimenti a fini puramente speculativi) come “catalizzatori” dei driver economici sul prezzo del petrolio del 20 aprile scorso?

Perché quel giorno si sarebbe chiuso il termine ultimo di contrattazione dei contratti future che prevedevano la consegna di greggio per maggio. Da quel momento in poi, il detentore di un contratto di acquisto di 10,000 barili di greggio non avrebbe più avuto modo di rivendere il contratto, e sarebbe dovuto effettivamente entrare in possesso del prodotto.

Di conseguenza, i mercati hanno registrato un’attività intensa di tentata rivendita di tali titoli di proprietà da parte di trader non interessati a vedersi effettivamente recapitare la merce. Sfortunatamente, il drastico crollo nella domanda di petrolio da parte delle economie reali, unito a rumours circa il raggiungimento della capacità totale delle cisterne di stoccaggio di greggio nel delivery point dei contratti a Cushing, Oklahoma, ha scoraggiato i potenziali acquirenti sul mercato.

Il risultato? Il tentativo sempre più disperato di piazzare i titoli di proprietà dei futures in scadenza ha portato a un crollo verticale di proporzioni impensabili nel prezzo del barile di quella giornata: dai già infimi $18/b a cui scambiava, a fine giornata il benchmark WTI era crollato a $-37.63/b, un crollo superiore al 300% in un giorno, che ha portato i prezzi del petrolio in negativo, per la prima volta nella storia.

Il risveglio

Com’era prevedibile, già il giorno successivo i valori si sono riequilibrati, riportando il prezzo del greggio in area positiva. Tuttavia, va sottolineato come lo stesso si sia poi attestato a non più del 75% del valore di appena due giorni prima, e come gli investitori istituzionali del settore, scottati dalla sorpresa e dalle pesanti perdite, abbiano iniziato a rivendere sul mercato anche i contratti future con consegna a giugno, per diminuire la propria esposizione al rischio di ulteriori perdite. Tra questi, il più grande Oil-backed ETF al mondo, lo United States Oil Fund (USO, asset value superiore ai 4 miliardi). Prima di allora, quest’ultimo era esposto per l’equivalente di oltre 136 milioni di barili sui contratti future con scadenza a giugno.

Possiamo concludere con l’affermare che il 20 aprile abbia rappresentato la prova lampante di un momento di tremenda fragilità del sistema economico mondiale, che nessuno avrebbe potuto prevedere, e le cui implicazioni si stanno rivelando più pericolose ed eccezionali di qualsiasi altra stima prodotta in precedenza. Sfortunatamente, a fare le spese di uno scenario assolutamente straordinario sono stati, in molti casi, i cosiddetti “muppets”, investitori privati poco esperti del settore che, convinti che il prezzo del greggio non potesse scendere sotto i minimi toccati a marzo, avevano investito pesantemente puntando su una ripresa del prezzo del barile.